A partir del 1 de febrero de 2017 cambiarán algunas reglas sobre el manejo de tarjetas de crédito en Ecuador según la Resolución 310-2016-F emitida por la Junta de la Política de Regulación Monetaria y Financiera.

A continuación se detallan las siete nuevas medidas para el uso de tarjetas de crédito:

1. El cálculo de intereses por financiamiento y mora: La parte fundamental de la norma dispone que cuando un cliente cancele el mínimo o un valor superior, pero no alcance a cubrir el total de la cuota, la entidad cobrará solo un interés de financiamiento por el saldo del capital que no se cubrió de los consumos corrientes; es decir, de los pagos efectuados en el mes. De igual modo, los intereses por financiamiento aplicarán solo para el saldo rotativo (el saldo de deuda de meses anteriores) desde la fecha de inicio del corte. También cuando se trate del interés por mora, este correrá exclusivamente sobre los valores que no se hayan cubierto del pago mínimo. Y se cobrará un interés de financiamiento, pero solo sobre el saldo pendiente por cubrir de los consumos corrientes y por el saldo rotativo.

2. Terminación de contrato con el emisor: Los clientes podrán dar por terminado el contrato de la tarjeta siempre que no tengan saldos por pagar; sin embargo, si existieran dichos saldos, el emisor podrá mantenerlos a modo de una operación de crédito.

3. Planes de recompensa: No se permitirá a las entidades financieras realizar cambios a las condiciones pactadas en un inicio con el cliente.

4. Beneficios para terceros: Los clientes también tendrán derecho a ceder los beneficios de sus planes de recompensa a otro tarjetahabiente que tenga el mismo plan, sin costo adicional por el traspaso.

5. Emisión de tarjetas El usuario ahora tendrá que firmar la aceptación antes de recibir el plástico. La Junta prohíbe la emisión de tarjetas que no hayan sido solicitadas y aceptadas previamente y por escrito por el cliente. En caso de emitirse, serán nulas y no generarán costos adicionales.

6. El estado de cuenta: El cliente podrá acceder a su estado de cuenta a través de su correo electrónico, previo consentimiento. Hoy, se recibe de manera física, aunque en algunos casos se puede consultar en la web de la entidad.

7. La responsabilidad de los bancos en casos de fraude: En cuanto al tema de fraudes, las entidades deberán responder por las responsabilidades que se deriven de fraudes informáticos originados en debilidades o defectos de sus sistemas. Y asumirán los pagos a las tarjetas realizados luego de notificar pérdida o robo. El cliente deberá informar del incidente a la entidad en un plazo máximo de 48 horas. La notificación puede realizarse por canales digitales (teléfono, Internet), pero deberá ser ratificada por escrito.

Tomado de: http://www.elcomercio.com/actualidad/junta-tarjetas-credito-economia-bancos.html.

5 maneras de motivarte y mantenerte lejos de las deudas con tarjeta de crédito

Crédito¿Al fin pudiste tomar control de tus finanzas y te libraste de esa deuda con tu tarjeta de crédito? ¿Trabajaste en un plan de pago realista y pudiste alcanzar este objetivo en un tiempo razonable? Pero, ahora viene la parte difícil, mantenerte motivado/a para no desviarte del camino.

No te desanimes, manejar tus deudas requiere un cambio de hábitos y dar pequeños pasos para estar en una mejor situación financiera y alcanzar tus metas. No importa qué tan determinado seas para cambiar tu situación, habrán momentos en que te desanimes. Te damos algunos consejos puntuales para que te motives y regreses a trabajar en tu plan de reducción de deudas:

1. Saber por qué quieres estar libre de deudas

Los beneficios de pagar las deudas son obvios: Mejorará tu calificación crediticia y ya no tendrás temor de ver tus estados de cuenta. Sin embargo, identificar aquellas razones más personales te ayudarán aún más a cumplir con este objetivo. Comienza por preguntarte: ¿Qué es lo más importante para ti sobre estar libre de deudas?, ¿Cómo mejorará tu vida financiera?

Digamos que tu meta principal es comprarte tu casa en los próximos cinco años. Analiza tus razones personales por las que quieres comprarte una casa: ¿Tener casa propia te dará un sentido de seguridad? ¿Tendrás algo propio? ¿Un lugar para tus hijos? Al analizar estos puntos podrás ver lo que realmente significa para ti quedarte libre de deudas. Los sacrificios financieros te ayudarán y motivarán para cumplir con tus metas financieras a futuro.

2. Mantén tu meta visible – literalmente

Tener un objeto visual que te recuerde una meta realmente funciona. Es un recordatorio mental de por qué debes poner límites a tus gastos. Adecuando esta herramienta a la era digital, puedes poner tu meta como una imagen de fondo en tu celular o el escritorio de tu computadora. Una imagen de aquellas vacaciones soñadas o la casa que tanto deseas te recordará constantemente para qué estás ahorrando y reduciendo tus deudas.

3. Da seguimiento a todo

Mantener un registro de tus ahorros y tus gastos no suena una forma divertida de en qué dedicar tu tiempo. Pero, saber que estás cumpliendo con tu plan y ver que tus deudas disminuyen cada mes es muy inspirador y te dará confianza.

Hay varios recursos de cómo puedes rastrear tus finanzas personales. Una de estas es llevar una hoja de Excel con todos los registros de gastos y ahorro, también existen aplicaciones móviles.

Independientemente de cómo elijas dar seguimiento a tus finanzas, selecciona la frecuencia en que revisarás tu situación, de esta forma puedes tener un enfoque realista, medir tu progreso y hacer cambios si es necesario.

4. Celebra los pequeños logros

¿Realizaste un prepago el mes pasado a tu deuda? ¿Pagaste más del mínimo? ¡Felicitaciones! Estos pequeños logros son un reconocimiento a tu esfuerzo y te motiva a seguir trabajando por conseguir tus metas. No importa qué tan apretado esté tu presupuesto, encuentra un espacio para reconocer tus logros, es un factor importante en tu calidad de vida.

5. Deja de culparte

No eres la única persona con problemas en sus finanzas personales. Y, aunque tengas tus finanzas en orden, no es una garantía de que en algún momento tengas que endeudarte por una emergencia o de que caigas en la tentación por hacer una compra no prevista.

Si esto ocurre, no te culpes ni te sientas mal. Recuerda que nadie es perfecto y tómate un tiempo para reevaluar tu plan. Busca una solución y comienza de nuevo. Anímate por lo que ya has conseguido y sé perseverante.

Traducido y adaptado de: https://www.learnvest.com/2016/08/get-and-stay-out-of-credit-card-debt/

Consejos para el uso responsable de tu tarjeta de crédito

CréditoFrases como ¿Corriente? O ¿Diferido?, ¿Con o sin intereses?, te deben sonar conocidas si manejas una tarjeta de crédito. La tarjeta de crédito es un producto cada vez más utilizado en la población, sin embargo es un producto complejo y se debe prestar atención al momento de utilizarla. En este artículo te daremos algunos consejos para usar responsablemente tu tarjeta de crédito.

- Conoce cómo funcionan las tarjetas de crédito: Las tarjetas de crédito son una línea de crédito que te ofrece una institución emisora de tarjetas. La institución te asigna un cupo mensual para lo uses a tu conveniencia, para ello te dan treinta días para que la uses cuando la necesites y luego te dan un periodo de quince días para que pagues sin cobrarte interés, si pagas el saldo total; si no lo haces tendrás recargos por interés. Una vez que cancelas el valor consumido, liberas el cupo para seguir consumiendo una y otra vez. La clave está en hacer tus pagos puntuales y por el saldo total.

- Utilízala como línea de crédito o medio de pago: Las tarjetas de crédito tienen dos formas de ser utilizadas: como línea de crédito o como medio de pago. Como medio de pago significa que la utilizas de forma mensual y cancelas el saldo total en tu fecha de pago. Como línea de crédito, la puedes utilizar para diferir tus consumos, generalmente con intereses, y tendrás que pagar la cuota durante el plazo seleccionado.

- Planifica con anticipación: La principal recomendación para usar tu tarjeta de crédito planificar dentro de tu presupuesto mensual el valor de los consumo que realizarás con la tarjeta. La clave es la disciplina tanto para no gastar más del valor asignado, como pagar siempre a tiempo el saldo total.

- Escoge la tarjeta que se ajusta a tu realidad: Si vas a viajar fuera del país al menos una vez al año, escoge una tarjeta de aceptación internacional. Pero si tus consumos los vas a realizar en el país, busca la de mayor aceptación a nivel nacional.

- No cedas a la tentación: Te pueden llamar a ofrecer tarjetas de crédito con un cupo o beneficios atractivos, no caigas en la tentación de llenarte de tarjetas de crédito. Comienza manejando sólo una tarjeta hasta aprender cómo utilizarla, y si tu situación financiera te permite accede a tener una segunda, pero no más de dos.

- Evita los abusos de avances en efectivo: Cuando realizas avances en efectivo, la emisora de la tarjeta te realiza un crédito por lo que te van a cobrar una tasa de interés o un valor fijo por el uso, evita pagar valores innecesarios.

- Revisa tu estado de cuenta: Mantén un control de tus consumos, pagos y sobre todo diferidos. Revisa a detalle el estado de cuenta, verifica que realizaste todos los consumos que aparecen y fíjate bien en el valor del saldo total que es el que debes pagar ese mes.

- Cuida tu seguridad: Trata a tu tarjeta de crédito como dinero en efectivo, es decir no la pierdas de vista cuando estás cancelando la cuenta, no la prestes a nadie y no compartas tus claves de seguridad.

Utiliza tu tarjeta de crédito de forma responsable y recuerda que es una herramienta que si la usas a tu favor, te facilitará la vida.

¿Cómo manejar efectivamente tu tarjeta de crédito?

CréditoSeguramente has escuchado la historia de cómo David (un jovencito pequeño y aparentemente inofensivo) venció a Goliat (un gigante y experto en combate), entonces, cómo es posible que un instrumento muy útil y que mide aproximadamente 8,5 cm. controle tu vida y la convierta en cuadritos?

A continuación te damos algunos puntos importantes a considerar para un buen manejo de tu tarjeta de crédito:

- Recuerda que una tarjeta de crédito es dinero, que al fin y al cabo es prestado por el banco y que tendrás que pagar junto con comisiones e intereses (si decides diferir el pago), por lo tanto gasta solamente lo que puedes pagar.

- Controla los gastos con la tarjeta de crédito y no olvides guardar todos los comprobantes de lo que hayas comprado, estos te servirán para compararlos con tu estado de cuenta; de esta forma también podrás detectar a tiempo en caso de que el banco te haga cargos incorrectos.

- Programa los pagos de tu tarjeta de crédito junto con tus otros gastos mensuales como la renta, la luz, el agua, teléfono, colegiaturas; así podrás cumplir a tiempo con estos pagos sin que te cobren recargos.

- Es mucho mejor si haces los pagos de la tarjeta de crédito antes de la fecha límite, así el cálculo de los intereses que te cobrará el banco serán sobre un monto menor y evitarás que te cobren intereses moratorios. Haz lo mismo para tus otros pagos.

- Si es posible y para disminuir tu deuda de la tarjeta de crédito, paga por lo menos el doble del pago mínimo requerido o más.

- Utiliza la tarjeta a partir del día siguiente de la fecha de corte y durante los siguientes primeros días del periodo, ya que será mayor el período de tiempo entre la compra y la fecha de pago.

- Si tienes la posibilidad, liquida el importe total de las compras efectuadas durante el período, así no pagarás intereses (si no te has excedido en tus gastos, te será más fácil).

- Guarda tus vouchers y compáralos con tu estado de cuenta, adicionalmente toma en cuenta los cargos extras por reposiciones, tarjetas adicionales, seguros, etc.

- No utilices tantas tarjetas de crédito, ya que puedes perder el control de lo que se gasta con ellas, además de que pagarás más por comisiones. Es mejor si sólo controlas una, así podrás llevar un nivel adecuado de consumo. Compara y analiza si puedes juntar tus deudas en una sola tarjeta de crédito. Conversa con el banco que te ofrezca mejores condiciones.

- No descuides la fecha de vigencia de tu tarjeta, así evitarás que te la rechacen en algún establecimiento y hasta en un momento inesperado o que realmente necesitas usarla.

Con estas recomendaciones esperamos que domines tu tarjeta de crédito y no que ella te domine, recuerda que es un instrumento muy útil si la sabes utilizar.

Mitos en el uso de las tarjetas de crédito

CréditoEl acceso a un producto financiero implica una gran responsabilidad, lo que incluye informarnos sobre las condiciones y restricciones para un correcto uso.

Existen varios mitos en el uso de las tarjetas de crédito y muchas veces estos mitos son los que hacen que termines sobre endeudado, debido a que desconoces cómo usar correctamente la tarjeta. Para que esto no te pase, a continuación te vamos a comentar los mitos más comunes que han sido desmentidos:

• No tengo información para manejar bien la tarjeta. No olvides que la institución financiera cuando te entrega la tarjeta de crédito, también te entrega un contrato con los detalles de cómo funciona, cuándo y cuánto te van a cobrar. Está en tus manos revisar la información adecuadamente y preguntar a los asesores en las instituciones financieras si tienes inquietudes sobre el uso.

• Voy a usarla sólo para emergencias. Este es el mito más común y de las frases que más se escucha. Con este pensamiento erróneo pasan dos cosas: difícilmente la terminas usando solo para emergencias, o si de hecho la usaste solo para eso, te terminaste dando cuenta que es la forma más cara de pagar por un imprevisto. Mejor ahorra y empieza tu fondo de emergencias.

• Voy a comprar sólo una cosa. Existen múltiples opciones para usar tu tarjeta de crédito, por ejemplo en el supermercado, gasolina, diversión o las salidas a comer: tienes que escoger una opción y solo para eso ocupas la tarjeta. Falso. La tarjeta la podemos usar para pagar todo, absolutamente todo lo que se te ocurra, siempre y cuando te la acepten en dichos lugares, lo importante es que, pagues el monto total consumido en la fecha que te corresponde y la utilices para los rubros que se encuentran en tu presupuesto.

• No tengo límites de compra. Tu salario tiene un límite y la tarjeta de crédito no lo aumenta automáticamente, la tarjeta de crédito también tiene un techo que se te especifica en el momento que te la dan (cupo). Consulta con tu institución financiera cuál es el cupo de tu tarjeta de crédito para que no te excedas.

• La tarjeta es mi oportunidad para conseguir un préstamo. Puedes tener una o varias tarjetas de crédito, sin embargo el record crediticio se basa en tus pagos puntuales de las mismas, al caer en mora, las instituciones financieras no te concederán ningún tipo de crédito. Adicionalmente, el factor clave es tu capacidad de pago.

Rompe paradigmas y comprueba los mitos financieros que te rodean.

Los tipos de cuenta corriente que puedes elegir

Servicios Bancarios Sistema FinancieroLa Cuenta Corriente es un producto financiero, con el cual depositas tu dinero en una entidad financiera y puedes utilizar los fondos a través de una tarjeta de débito, por medio del giro de cheques y a través de transferencias electrónicas. La institución tiene como obligación cumplir con las órdenes de pago hasta por el monto disponible en tu cuenta.

Las instituciones financieras en el Ecuador ofertan cuatro tipos de cuenta corriente. El tipo de cuenta depende de quién será el titular de la misma. Son los siguientes:

- Cuenta corriente personal.- Es una cuenta corriente abierta a nombre de una persona natural. En esta cuenta corriente el titular de la cuenta y girador (quien emite el cheque) es siempre la misma persona.

- Cuenta corriente colectiva.- Es una cuenta corriente abierta a nombre de dos o más personas naturales. En este tipo de cuenta corriente la condición de titular recae en todas las personas registradas en el banco, y de girador en la persona o personas que están autorizadas a emitir el cheque.

- Cuenta corriente corporativa.- Es una cuenta corriente abierta a nombre de una persona jurídica, empresa, fundación, sociedad de hecho u otras sociedades. En este tipo de cuenta corriente la calidad de titular recae en el representante legal, y pueden girar cheques solo personas autorizadas.

- Cuentas corrientes de entidades públicas.- Son las cuentas corrientes aperturadas por entidades del sector público. En esta clase de cuenta corriente pueden girar cheques solo aquellas personas autorizadas.

Adicionalmente, debes conocer que tu cuenta corriente puede ser cerrada. Cuando tu cuenta se cierra es por disposición de la Superintendencia de Bancos, y no podrás girar ni pagar cheques, ni realizar retiros; esto se debe a que el titular de la cuenta ha sido sancionado por el incumplimiento de disposiciones legales o reglamentarias.

Cuando tu cuenta es cancelada, es por decisión tuya o de la institución financiera. Cuando tú la cancelas, das por terminado el contrato de cuenta corriente y debes notificarlo por escrito a la entidad financiera. Deberás retirar todos los fondos de tu cuenta corriente y dejarás de operar con esa entidad bancaria a partir de la fecha de notificación. Cuando tu institución cancela tu cuenta, da por terminado el contrato, en base a las causales determinadas en el contrato de la cuenta corriente.

No olvides de consultar con tu institución financiera todos los términos y condiciones del contrato de tu cuenta corriente. Infórmate y toma decisiones sobre el uso de la cuenta responsablemente.

Para más información sobre la nueva ley de cheques, vigente en el Ecuador desde el año 2014, puedes consultar aquí: http://www.sbs.gob.ec/medios/PORTALDOCS/downloads/normativa/nueva_codificacion/todos/L1_XXIV_cap_III-2.pdf

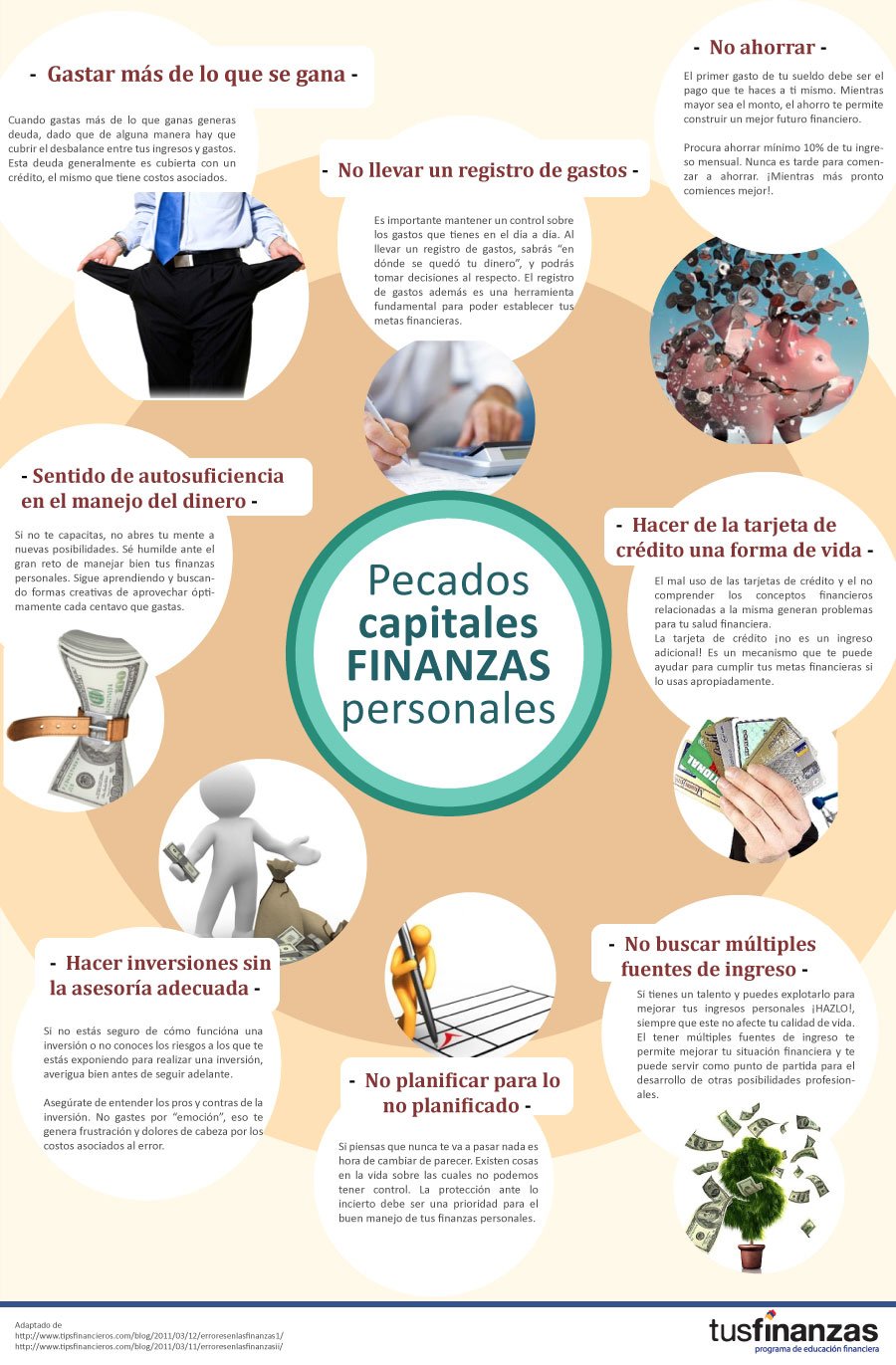

Pecados capitales en finanzas personales

Ahorro Crédito GeneralPara ser buenos ciudadanos hay que seguir la ley al pie de la letra. Sin embargo, cuando se trata de la buena administración de nuestro dinero – una habilidad que tiene una correlación directa con nuestra prosperidad y hasta nuestra felicidad – ¡Nos descuidamos!.

Si cumples con alguno o varios de estos pecados capitales en finanzas personales, te invitamos a tomar atención:

1. Gastar más de lo que ganas

Cuando gastas más de lo que ganas generas DEUDA, dado que de alguna manara hay que cubrir el desbalance entre tus ingresos y tus gastos. Esta deuda generalmente es cubierta con un crédito, el mismo que tiene costos asociados. Prioriza los gastos que realizas mensualmente. ¡Proponte no gastar más del 40% de tus ingresos! – Vídeo: Regla 50/40/10

2. NO llevar un registro de gastos

Es importante mantener un control sobre los gastos que tienes en el día a día. Al llevar un registro de gastos sabrás “en dónde se quedó tu dinero”, y podrás tomar decisiones al respecto. ¡Proponte llevar un registro de gastos, es una herramienta fundamental para poder establecer tus metas financieras.!

3. Sentido de autosuficiencia en el manejo del dinero.

Si no te capacitas, no abres tu mente a nuevas posibilidades. Sé humilde ante el gran reto de manejar bien tus finanzas personales. ¡Proponte seguir aprendiendo y buscando formas creativas de aprovechar óptimamente cada centavo que gastas!.

4. NO Ahorrar

El primer gasto de tu sueldo debe ser el pago que te haces a ti mismo. Mientras mayor sea el monto, el ahorro te permite construir un mejor futuro financiero.

Fíjate como meta ahorrar mínimo 10% de tu ingreso mensual. Nunca es tarde para comenzar a ahorrar. ¡Mientras más pronto comiences mejor! Ver vídeo: Regla 50/40/10

5. Hacer de la tarjeta de crédito una forma de vida

El mal uso de las tarjetas de crédito y el no comprender los conceptos financieros relacionadas a la misma generan problemas para tu salud financiera. La tarjeta de crédito no es un ingreso adicional! Proponte usarla apropiadamente, es un mecanismo que te puede ayudar para cumplir tus metas financieras.

6. No planificar para lo NO planificado

Si piensas que nunca te va a pasar nada es hora de cambiar de parecer. Existen cosas en la vida sobre las cuales no podemos tener control. La protección ante lo incierto debe ser una prioridad para el buen manejo de tus finanzas personales. ¡Proponte ahorrar mensualmente para crear un fondo de emergencias!

7. Hacer inversiones sin la asesoría adecuada

Si no estás seguro de cómo funcióna una inversión o no conoces los riesgos a los que te estás exponiendo para realizar una inversión, averigua bien antes de seguir adelante.

Asegúrate de entender los pros y contras de la inversión. No gastes por “emoción”, eso te genera frustración y dolores de cabeza por los costos asociados al error. Proponte asesorarte sobre todos los aspectos antes de realizar una inversión!

8. No buscar múltiples fuentes de ingreso

Si tienes un talento y puedes explotarlo para mejorar tus ingresos personales ¡HAZLO!, siempre que este no afecte tu calidad de vida. El tener múltiples fuentes de ingreso te permite mejorar tu situación financiera y te puede servir como punto de partida para el desarrollo de otras posibilidades profesionales. Descubre cuáles son tus talentos y proponte aprovecharlo al máximo, tus ingresos crecerán!

¡Diciembre un mes EXTRA!

General Planificación y PresupuestoDiciembre es el mes más dinámico y quizás el más esperado por todos en el año, ocurren fechas especiales, dignas de celebrar, reflexionar y poner las metas futuras.

Recibimos ingresos y también tenemos gastos EXTRAS, Cuidado!!!!! Ponle mucha atención a éste mes para que tu inicio de año sea el esperado.

¿Cuáles son los principales peligros financieros en diciembre?

Fundamentalmente, terminar endeudado y gastar el dinero que no teníamos, en cosas que realmente no necesitábamos.

El nivel de endeudamiento de consumo aumenta cada día no sólo en nuestro país, sino en el mundo entero, existen diversos factores que contribuyen a aquello:

- Falta de planificación financiera.

- No diferenciar entre necesidades y deseos.

- Falta de control en nuestros impulsos de compra.

- Excesiva publicidad y marketing.

- Facilidad de acceso al crédito.

Recomendamos seguir algunas pautas para controlar tus gastos en el mes de diciembre y así mantener un nivel de endeudamiento sano:

1.- Elabora un presupuesto de gastos extraordinarios. Aprende aquí Cómo terminar diciembre con dinero en el bolsillo.

2.- Si trabajas en relación de dependencia aprovecha los ingresos extras, por ejemplo el décimo tercer sueldo, bonos navideños, etc. Necesitamos administrarlos de forma correcta. Aprende ¿Qué son los décimos y cómo puedes aprovecharlos al máximo?

3.- Utiliza la flexibilidad del crédito a tu favor. Identifica entre deudas buenas y deudas malas, aprende Cómo endeudarte de manera responsable.

Existen varias herramientas de crédito. Para cada compra a crédito analiza cuál es la que más te conviene:

- Crédito directo: las tiendas de ropa, locales comerciales, de electrodomésticos, etc. no sólo en estas fechas, sino a lo largo de todo el año nos ofrecen la opción de establecer un crédito directo con ellos para la compra de sus bienes, o servicios.

- Tarjeta de crédito: las tarjetas tienen una flexibilidad que debe ser usada a nuestro favor. Por ejemplo, analiza tu fecha de corte y de pago, puedes utilizar el dinero de las emisoras de tarjeta hasta 45 días sin pagar intereses. Es recomendable comprar lo que está dentro del presupuesto y siempre o el saldo total o el monto mayor posible.

- Crédito de consumo: si eres cliente de alguna institución financiera de nuestro país, tienes la opción de sacar un crédito para pagar las cosas que compras durante esta época. Es importante evaluar bien cuánto puedes destinar al pago de crédito. Mientras más rápido pagas, menos pagarás en intereses.

Diciembre un mes EXTRA para todos, pero no olvidemos que también es una época para disfrutar en familia, evitar los excesos y cuidar el bolsillo.

¿Diferido o corriente? Qué eliges

Crédito GeneralSi tienes una tarjeta de crédito, seguramente te han preguntado, “¿diferido o corriente?” al momento de la compra. Aunque tomemos esta decisión al instante y muchas veces sin pensarla, hay mucho por considerar detrás de la pregunta.

Si eliges: PAGO CORRIENTE

Cuando eliges corriente, haces un compromiso pagar el valor total de tu compra en un solo pago al final del periodo.

Pero ojo, cuando llega el estado de cuenta tendrás dos opciones:

- Pagar el saldo total – Si cancelas el saldo total, ¡no pagas intereses!

- Pagar menos del saldo total – Aunque hiciste un compromiso pagar el saldo total al momento de la compra, con pocas excepciones aún tendrás la opción de pagar menos en el momento de pago al final del periodo. Si eliges pagar menos del saldo total pagas intereses.

[ctt tweet=”Pagar el saldo total – Si cancelas el saldo total, ¡no pagas intereses!” coverup=”u2016″]

Si eliges: PAGO DIFERIDO

El pago diferido en cambio implica pagar en cuotas el valor de tu compra y en la mayoría de casos implica el pago de interés.

Toma en cuenta lo siguiente cuando te hacen la pregunta, ¿diferido o corriente?:

- Diferir implica pagar en el futuro algo que estas comprando hoy. Evalua si puedes comprometer tus futuros ingresos para la compra.

- Mientras más largo sea el plazo del pago diferido más intereses tendrás que cancelar. Si necesitas diferir el pago, procura cancelar el total lo antes posible.

- Antes de diferir es importante que tomes en cuenta tu capacidad de pago, si al momento te encuentras altamente endeudado con tus tarjetas no es aconsejable diferir los pagos.

- En vez de diferir en función del monto de tu compra, ten en cuenta siempre la vida útil de tu compra. Cuánto te dura en el tiempo? Si dura poco no es aconsejable diferir. Aquí hay algunos ejemplos:

- Consulta en la tienda donde usas tu tarjeta si hay la opción de diferir sin pagar intereses, si la hay prefiere esa alternativa de pago.

- ¡Mantén un registro de tus pagos diferidos para no perder la cuenta! Cuando llegas a la casa anota en un registro: la fecha de la compra, monto total, plazo del pago diferido y la cuota correspondiente:

¿Entendido? Ahora si estás preparado para tomar la decisión.

¿Tu bolsillo esta preparado para Navidad y Fin de Año?

General Planificación y PresupuestoAutor: Juan López

Dado que aún contamos con algunos días antes de la temporada navideña y fin de año, te proponemos hacer el siguiente cuestionario a fin de que puedas reflexionar si ya estás preparado para lo que se viene. Las preguntas a continuación te ayudarán a reflexionar sobre tus prioridades y prevenir un ‘chuchaqui financiero’ en enero!

Planificando antes, tú y tú bolsillo tendrán unas felices fiestas!

Responde a las 6 preguntas para la Preparación de las Fiestas, te tomará 5 minutos:

1.- ¿Qué es lo que más te gusta de las fiestas de fin de año?

2.- ¿Qué es lo que más esperas de estas fiestas?

3.- ¿Cuáles son los gastos extraordinarios que tendrás en estas fechas?

4.- ¿Has preparado un listado para identificar en qué y cuánto vas a gastar?

5.- ¿Cómo vas a cubrir estos gastos extraordinarios?

6.- ¿Tienes listo un presupuesto para los eventos y/o compromisos especiales que tendrás en estas fechas?

- Si respondiste que NO a las preguntas 4 y 6. Mucho cuidado con tu salud financiera, vas en camino al ‘chuchaqui’, únete con tu familia y comienza cuanto antes tu planificación para los gastos de fin de año.

- Si en la pregunta 5 respondiste que tienes como opción para cubrir los gastos usando tu tarjeta de crédito, ten en cuenta la vida útil de lo que vas a comprar antes de diferir. De manera general, NO DIFIERAS LAS COMPRAS DE ALIMENTOS NI DE BEBIDAS.

Ponle atención!!! Organízate ya para la época llenando el inventario de gastos para el fin de año.

[ctt tweet=” Planificando antes, tú y tú bolsillo tendrán unas felices fiestas!” coverup=”C47Ep”]