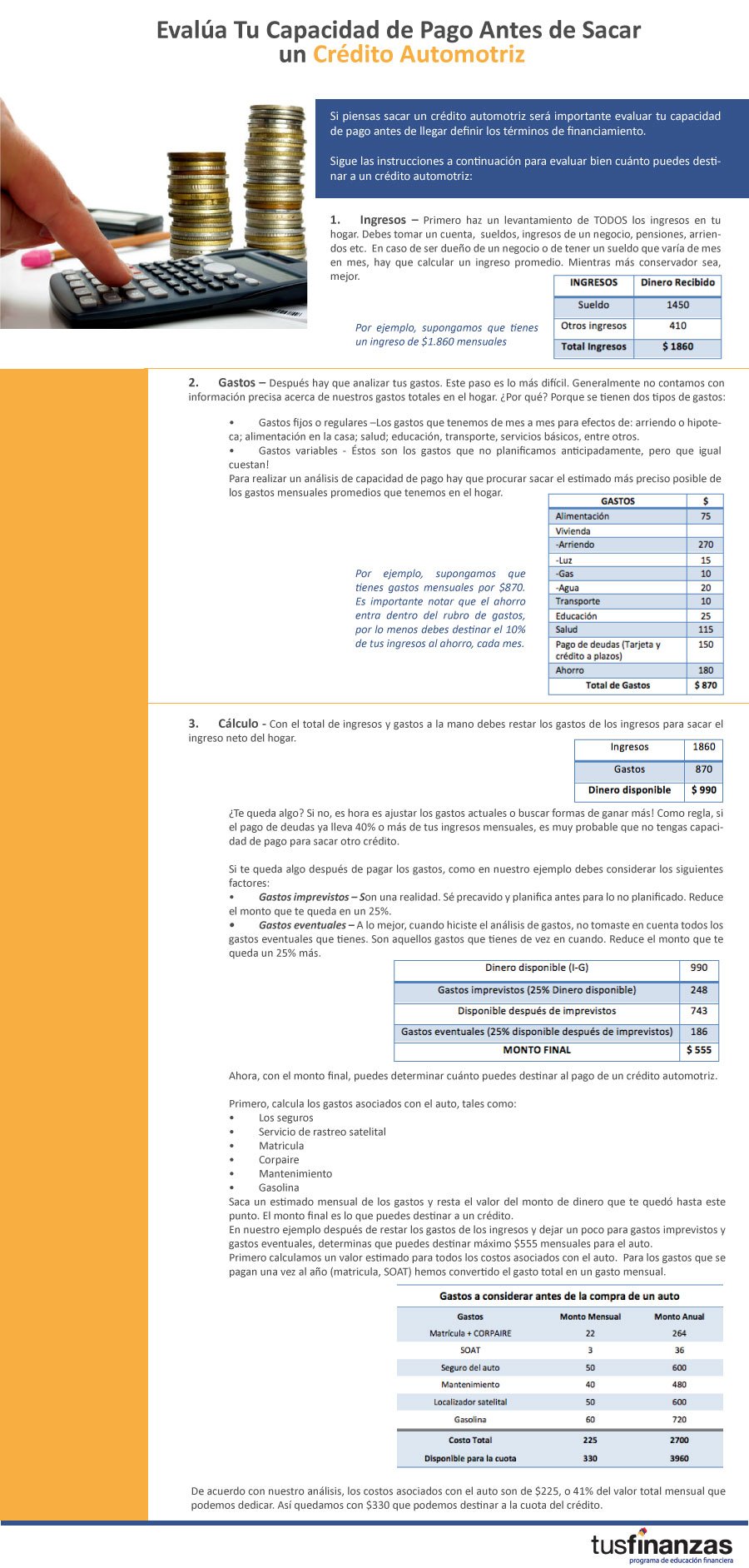

La capacidad de pago se refiere a la disponibilidad de recursos netos (ingresos menos gastos) para cubrir regularmente la deuda a contraer. Los prestamistas deben determinar si puedes realizar tus pagos con comodidad. Tus ingresos y tu historial de empleo son buenos indicadores de tu capacidad para pagar la deuda pendiente. Es posible que tomen en cuenta la cantidad, la estabilidad y el tipo de ingresos.

Por tanto, un paso fundamental de análisis antes de sacar un crédito es el análisis de tu capacidad de pago – es decir, cuánto tienes disponible para destinar al pago de un crédito. El acreedor (la entidad que te presta el dinero) generalmente hará un análisis de capacidad de pago, pero también es tu responsabilidad realizarlo antes de solicitar un crédito.

El análisis de capacidad de pago depende básicamente de dos factores:

• Ingresos – Primero hay que levantar información sobre los ingresos del hogar. ¿Cuáles son las fuentes de ingresos actualmente en tu hogar? Sueldos, ingresos de un negocio, pensiones, arriendos etc. Hay que tomar en cuenta todas las fuentes de ingreso y sacar un ingreso promedio mensual del hogar. En caso de ser dueño de un negocio o de tener un sueldo que varía de mes en mes, hay que calcular un ingreso promedio. Mientras más conservador seas, mejor.

• Gastos – Después hay que analizar los gastos del hogar. Este paso es el más difícil. Generalmente no se cuenta con información precisa sobre los gastos totales. ¿Por qué? Porque se tienen dos tipos de gastos: gastos fijos o regulares – los gastos que se tienen de mes a mes para efectos de: arriendo o hipoteca; alimentación en la casa; salud; educación, transporte, servicios básicos, entre otros.; y gastos variables – éstos son los gastos que no se planifican anticipadamente, pero que igual cuestan. Para realizar un análisis de capacidad de pago hay que procurar sacar el estimado más preciso posible de los gastos mensuales en promedio en el hogar.

Con el total de ingresos y gastos en la mano se restan los gastos de los ingresos para sacar el ingreso neto del hogar. Se puede ocupar un porcentaje del ingreso neto para el pago de un nuevo crédito. Para determinar qué porcentaje del ingreso neto se puede ocupar hay que analizar muy bien si quedará lo suficiente para cualquier gasto imprevisto o gasto eventual. Como regla, si el pago de deudas ya lleva 40% o más del ingreso promedio mensual del hogar, es muy probable que no se tenga la capacidad de pago para sacar otro crédito.

Adicionalmente, no olvides incluir dentro de tus gastos al ahorro. El ahorro debe ser tu primer gasto mes a mes. Este ahorro te permitirá enfrentar un imprevisto, y conseguir metas financieras. Debe ser al menos el 10% de tu ingreso.

¿Cómo se calcula la capacidad de pago en el caso de un negocio?

En el caso de un negocio el análisis es similar, se deben evaluar los flujos de efectivo. La capacidad de pago indica si tu negocio ha generado algún tipo de flujo, y está relacionada con el volumen de ventas y el historial del negocio. Para este análisis, se pueden ayudar de indicadores financieros que permiten determinar esa capacidad de pago. Podemos hablar de la capacidad de pago a corto plazo, con indicadores de liquidez que permiten determinar cuánto efectivo líquido tienes para poder cubrir la deuda. Sin embargo, hablar de la capacidad de pago implica también analizar la capacidad a largo plazo. Esta capacidad se ve determinada por la tendencia del negocio, es decir, el historial y el comportamiento o carácter de pagos.